El décimo Fondo Monetario Internacional anual Informe del sector externo (ESR, agosto de 2021) Muestra cómo el déficit por cuenta corriente de la economía mundial se amplió en 2020 durante la pandemia. Por otro lado, la ESR también sostiene que, en general, el desequilibrio entre los fundamentales y los saldos de la cuenta corriente no ha empeorado.

La pandemia ha aumentado los desequilibrios en cuenta corriente …

La suma de los valores absolutos de los déficits y superávits en cuenta corriente aumentó del 2,8% del PIB mundial en 2019 al 3,2% el año pasado, revirtiendo una trayectoria descendente desde 2015.

El informe señala cuatro efectos principales de la pandemia para explicar este aumento. En primer lugar, la significativa disminución de los viajes y el turismo ha reducido significativamente los saldos de los países que dependen de los ingresos del turismo, incluidos algunos países del Caribe, Tailandia, Turquía, España y otros.

Además, la demanda y el precio del petróleo sufrieron un profundo colapso. Aunque los precios del petróleo comenzaron a recuperarse en la segunda mitad del año, los países exportadores de petróleo experimentaron una fuerte caída en sus saldos por cuenta corriente durante el año. Por otro lado, los países importadores de petróleo han experimentado disminuciones similares en sus déficits comerciales de petróleo.

La explosión del comercio de productos médicos también tuvo efectos: un aumento del 30% en la demanda externa de suministros médicos esenciales necesarios para combatir la epidemia, como equipos de protección personal, insumos y materias primas para su producción. Los importadores y exportadores de estos materiales experimentaron los efectos correspondientes.

Los cambios en los patrones de gasto de los hogares debido a la pandemia también han tenido un impacto en el comercio exterior. «Quedarse en casa» significa gastar menos en servicios de conexión intensiva y comprar más bienes de consumo duraderos, incluidos los dispositivos electrónicos utilizados para el trabajo remoto y el aprendizaje a distancia. No es casualidad que la recuperación económica haya sido más rápida en los países asiáticos que exportan este tipo de manufacturas.

La Figura 1 muestra que los saldos totales por cuenta corriente en la economía global se habrían ido si no fuera por los efectos de la pandemia, según el informe del FMI:

extraordinariamente Políticas monetarias flexibles adoptadas por los principales bancos centrales Hizo que la financiación del creciente déficit por cuenta corriente fuera un problema. Esta fue una diferencia en comparación con crisis anteriores, cuando las dificultades de financiamiento externo llevaron a algunos países a la recesión.

Las políticas para aplanar las curvas de la epidemia han llevado a los gobiernos a recaudar grandes cantidades de préstamos para cubrir los gastos relacionados con los servicios de salud y el apoyo económico a familias y empresas, lo que ha tenido efectos desproporcionados en las balanzas comerciales. Las economías más ricas han utilizado más espacio fiscal disponible que las economías más pobres para implementar políticas fiscales más estrictas, tomando prestado proporcionalmente más de las economías más pobres. Por lo tanto, la correspondiente disminución de los saldos en cuenta corriente fue mayor en promedio. Como resultado, la pandemia ha frenado el flujo de dinero ya «decreciente» de los países más ricos a los más pobres.

… sin exacerbar el desequilibrio general entre los fundamentales y los saldos por cuenta corriente

Un ejercicio importante que es incluido en cada año por el Fondo Monetario Internacional Informe del sector externo Va más allá de monitorear los saldos de la cuenta corriente para examinar hasta qué punto se pueden considerar los desequilibrios en la cuenta corriente «.Excesivo “en relación con los fundamentos económicos y las políticas económicas adecuadas. El cálculo se realizó para cada una de las 30 economías consideradas relevantes a nivel de sistema y cubiertas en el informe.

Los desequilibrios excesivos se asocian con una sobreestimación de los tipos de cambio efectivos reales, cuando los déficits son mayores (o superávits menores) de lo que sugieren las bases y políticas adecuadas. Simétricamente, también hay superávit cuando los superávits que son mayores (déficits menores) que los esperados de los fundamentos y políticas apropiados indican tipos de cambio efectivos reales subvaluados. Los desequilibrios excesivos pueden generar inestabilidad al exacerbar las tensiones comerciales y aumentar la probabilidad de ajustes bruscos de los precios de los activos.

A pesar de un aumento en los saldos de la cuenta corriente global en términos absolutos de 0,4 puntos porcentuales del PIB global, los desequilibrios globales excesivos, es decir, la suma de los valores absolutos de los saldos considerados diferentes de los niveles correspondientes de los fundamentales y las políticas apropiadas, se encuentran en la mitad. Rango: se mantuvo en aproximadamente el 1,2% del PIB mundial, cerca de los niveles anteriores. Los riesgos y obstáculos para la recuperación de la economía mundial siguen estando fuertemente vinculados a las trayectorias internas de la epidemia, cuyas consecuencias aún se manifiestan en términos de diferencias entre países.

Según el informe del FMI:

Doce de las 30 economías en 2020 se encontraban en niveles alineados con los fundamentos y las políticas de mediano plazo que se consideraban apropiados: Australia (Australia), Brasil (Brasil), China (China), Hong Kong (Hong Kong), India (India), Indonesia ( IDN), Italia (ITA), Japón (JPN), Corea del Sur (KOR), Eurozona (EA), España (ESP) y Suiza (CHE).

En contraste, nueve economías mostraron un tipo de cambio real efectivo reducido o saldos más grandes, es decir, superávits mayores o déficits menores, que los sugeridos por los fundamentos y políticas adecuadas: Alemania (DEU), Malasia (MYS), Países Bajos (NLD), Polonia. (POL) Suecia (SWE), Tailandia (THA), Singapur (SGP), México (MEX) y Rusia (RUS).

Las otras nueve economías: Argentina (ARG), Bélgica (Bélgica), Canadá (Canadá), Francia (FRA), Arabia Saudita (SAU), Sudáfrica (ZAF), Reino Unido (GBR), Estados Unidos (EE. UU.)), y Turquía (TUR) – Los saldos en cuenta corriente indicaban que los tipos de cambio reales efectivos habían aumentado excesivamente, es decir, superávits menores o déficits mayores que los indicados por los fundamentos y políticas apropiados.

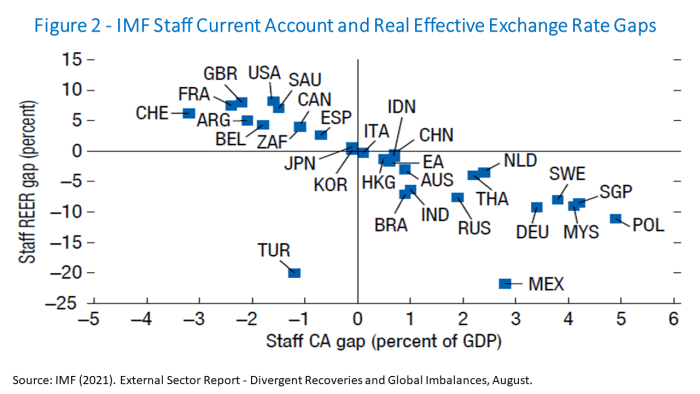

La Figura 2 ofrece una instantánea de dónde se han situado el tipo de cambio real efectivo (TCER) y, por lo tanto, las brechas positivas o negativas de la cuenta corriente (CA) (CA) en el último año, en comparación con las correspondientes a los fundamentos y políticas correspondientes en cada una de las 30 economías. . .

México y Turquía parecen ser valores extremos por sus propias razones. La posición externa de México se ha fortalecido en 2020 porque, si bien ha habido expansiones fiscales significativas en otras economías importantes (cuyos saldos fiscales reales han caído a niveles relativamente por debajo de sus niveles deseados de mediano plazo), México ha tenido una respuesta fiscal no significativa a la pandemia y un mayor debilitamiento del clima de inversión.

La situación externa de Turquía en 2020 fue algo más débil de lo que implican los fundamentos a mediano plazo y las políticas deseadas. En el caso de Turquía, según ESR:

«La política monetaria expansiva y la rápida provisión de crédito por parte de los bancos estatales presionaron a la lira el año pasado a través de canales de dolarización, importación y cuentas financieras, lo que a su vez llevó a la venta de reservas de divisas para apuntalar la lira. A pesar de la marcada caída en el tipo de cambio real, el déficit de CA resurgió debido a la disminución de las exportaciones (incluido el turismo) y las fuertes importaciones (incluido el oro). El endurecimiento monetario que comenzó a fines de 2020 vio un retorno de las entradas de capital y una acumulación modesta de reservas, pero las salidas y pérdidas de reservas se reanudaron en marzo de 2021, en medio de una creciente incertidumbre política y la depreciación de la lira. La incertidumbre política, las grandes necesidades generales de financiación externa y las reservas relativamente bajas aumentan la vulnerabilidad de Turquía a las crisis. Solo con el tiempo, la devaluación del TCER, con sus retrasos habituales, ayudará a que la cuenta corriente vuelva a la normalidad, ayudada por políticas menos expansivas.. «

¿Dónde está el desequilibrio en la cuenta corriente?

La evolución de los saldos en cuenta corriente dependerá de las futuras trayectorias fiscales. Se espera que Estados Unidos, la economía más grande entre los casos estimados de REER, retrase los ajustes, de acuerdo con los paquetes fiscales buscados por la administración Biden. Por el contrario, Alemania se enfrentaría, y se devaluaría, en una posición más desequilibrada si recurriera a ajustes fiscales rápidos. El endurecimiento de las condiciones financieras mundiales, al tiempo que afecta los flujos de capital hacia las economías emergentes y en desarrollo, también podría afectar sus saldos (aunque Factores que mitigan estos riesgos puede estar indicado).

De cara al futuro, los países con saldos en cuenta corriente excesivos deberían buscar reducir sus déficits presupuestarios en el mediano plazo e implementar reformas que aumenten su competitividad. Mientras tanto, las economías con superávits en cuenta corriente excesivos y cierto margen fiscal deberían adoptar políticas para promover la recuperación y el crecimiento a mediano plazo, incluso mediante una mayor inversión pública.

Mientras tanto, como se destaca Martin Kaufman y Daniel Lee:

«Un impulso simultáneo en la inversión mundial o el gasto en salud para poner fin a la pandemia y apoyar la recuperación podría tener un impacto importante en el crecimiento mundial sin aumentar los equilibrios mundiales. «

————

Ottaviano Canuto, con sede en Washington, D.C., es Senior Fellow en Centro de políticas para el nuevo sur, un miembro senior no residente en Institución BrookingsProfesor de Asuntos Internacionales en Escuela Elliott de Asuntos Internacionales – Universidad George Washington, el director de Centro de Macroeconomía y Desarrollo. Es ex vicepresidente y director ejecutivo del Banco Mundial, ex director ejecutivo del Fondo Monetario Internacional y ex vicepresidente del Banco Interamericano de Desarrollo. También es ex viceministro de Asuntos Internacionales en el Ministerio de Finanzas de Brasil y ex profesor de Economía en la Universidad de São Paulo y la Universidad de Campinas, Brasil.

«Solucionador de problemas. Gurú de los zombis. Entusiasta de Internet. Defensor de los viajes sin disculpas. Organizador. Lector. Aficionado al alcohol».