En nuestro artículo reciente (Rogoff y Yang 2021), el coautor Li Yuanchen Yang argumentó que la huella del sector inmobiliario de China se ha vuelto tan grande que adaptarse a una desaceleración significativa de la vivienda afectará significativamente el crecimiento general, incluso dejando de lado lo habitual. (en otros lugares) amplificando los efectos de la fragilidad del sector financiero (Reinhart y Rogoff 2009). Dado que la producción inmobiliaria y los servicios inmobiliarios representan el 29% del PIB, rivalizando con Irlanda y España en su punto álgido anterior a la crisis financiera, es difícil ver cómo se puede evitar una desaceleración importante en la economía china incluso si se controlan los problemas bancarios. .

Por supuesto, las autoridades chinas ejercen una enorme influencia en el mercado de la vivienda y, en el pasado, han utilizado una serie de herramientas para reforzar y revitalizar alternativamente el mercado. Pero el problema no es solo mantener la estabilidad, sino también mantener la producción y el empleo. El hecho de que un pie cuadrado de vivienda per cápita en China compita en realidad con economías más ricas como Alemania y Francia (ver Figura 1) es una realidad. Incluso reconociendo que la calidad promedio de construcción en China es menor, por lo que hay espacio para mejorar, esto sugiere que el tamaño actual del sector inmobiliario, en relación con el PIB, no es fácilmente sostenible.

forma 1 Área residencial promedio per cápita por país en 2017 (pies cuadrados)

Fuente: Rogoff y Yang (2021).

Hasta ahora, China parece haber ignorado las preocupaciones sobre el crecimiento y el sector inmobiliario. Con el enfoque Covid-zero, la economía de China ha podido recuperarse drásticamente de la epidemia, creciendo más del 8% en 2020 y más del 12% en la primera mitad de 2021. Como en otros lugares, el crecimiento de los precios de la vivienda ha sido robusto. Sin embargo, a medida que China se adapta para hacer frente a una cepa delta más virulenta, el crecimiento se ralentiza drásticamente. A mediano plazo, China enfrenta muchos desafíos, que van desde datos demográficos extremadamente negativos hasta una disminución de la productividad, sin mencionar la degradación ambiental, la escasez de agua y el manejo de la desigualdad. Hasta ahora, el sector de la vivienda ha continuado en auge debido al amplio auge económico que ahora enfrenta fuertes vientos en contra.

Para llegar a nuestra estimación del 29% para la participación del sector inmobiliario en China, explicado en términos generales para incluir tanto la construcción física como los servicios relacionados con la propiedad, utilizamos la Matriz de insumo-producto de China más reciente (2017) (publicada a mediados de 2019), incluyendo no solo los impactos Las interacciones de primer nivel sino las de alto nivel como un choque inmobiliario repercuten en toda la economía. (Considerando que el sector externo baja levemente la participación pero no cambia fundamentalmente el mensaje).

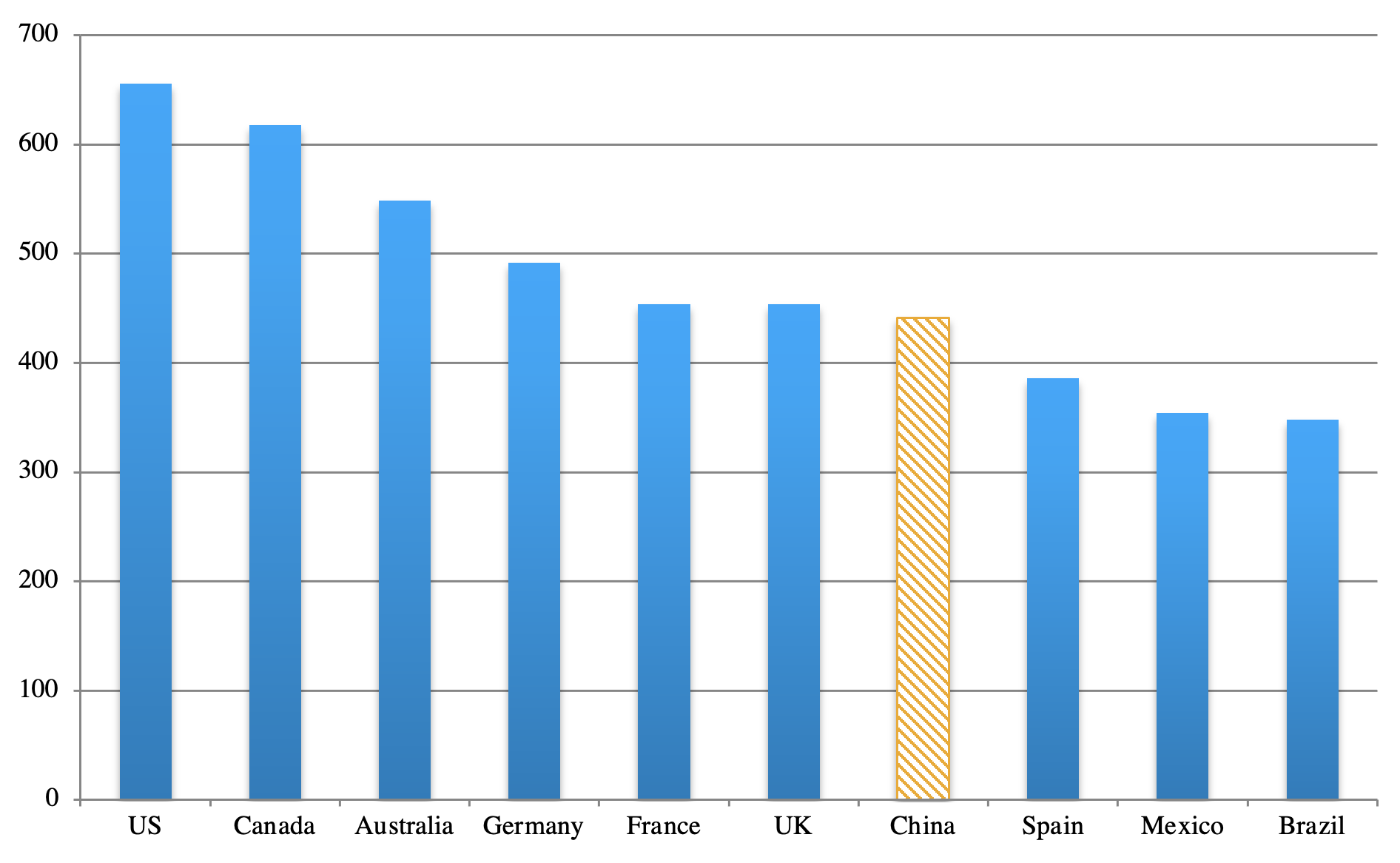

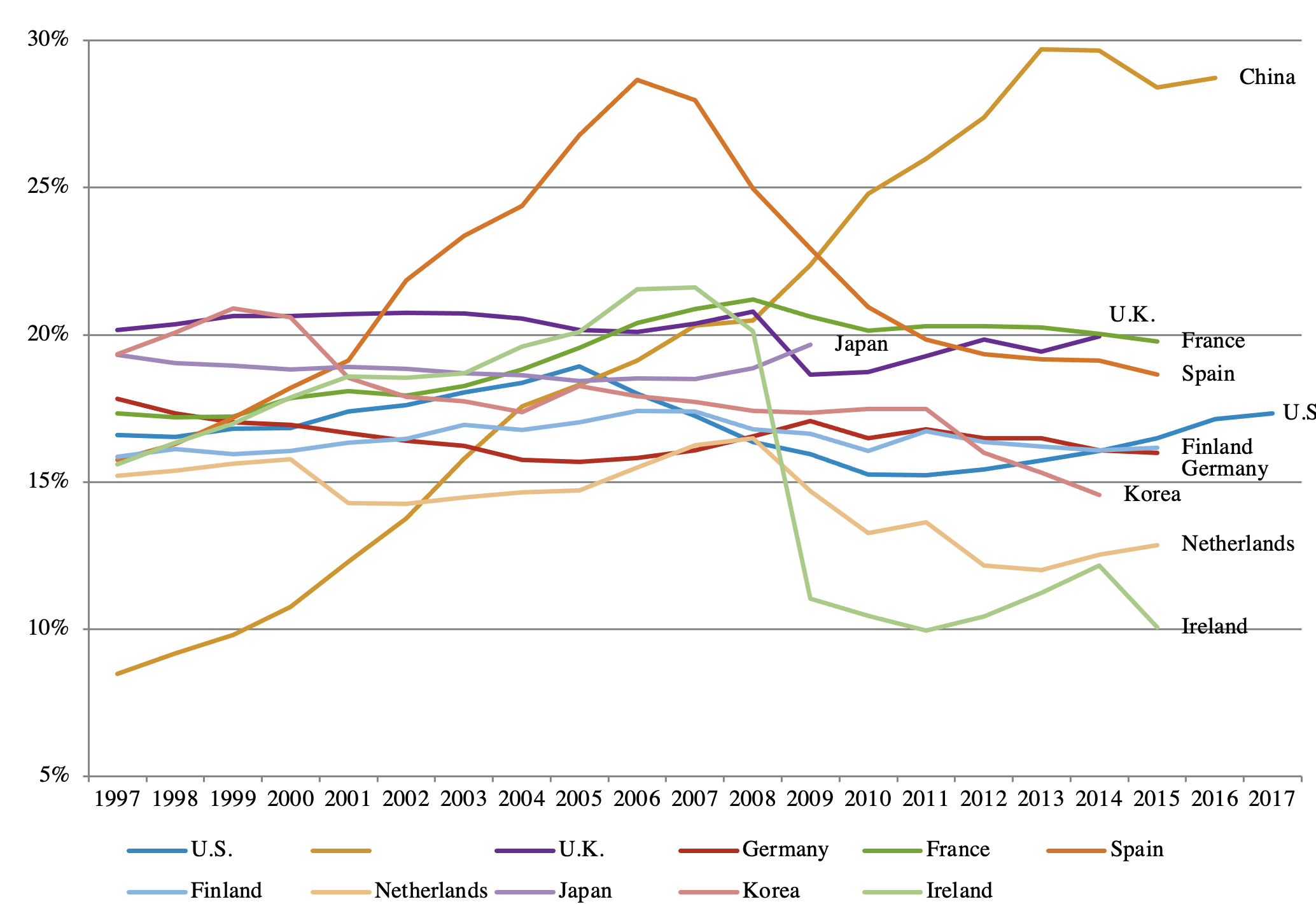

La Figura 2 utiliza una métrica similar para generar la participación de bienes raíces en las economías avanzadas y la ubica junto a China. Como muestra la figura, China depende más de la construcción de viviendas que Irlanda y España antes de la crisis financiera mundial, y mucho más dependiente que Estados Unidos en su apogeo en 2005.

Figura 2 Participación de las actividades inmobiliarias en el PIB por país

Perceptible: Esta figura muestra la participación de las actividades inmobiliarias en el PIB de China, Estados Unidos, Reino Unido, Alemania, Francia, España, Países Bajos, Finlandia, Irlanda, Japón y Corea.

Fuente: Rogoff y Yang (2021).

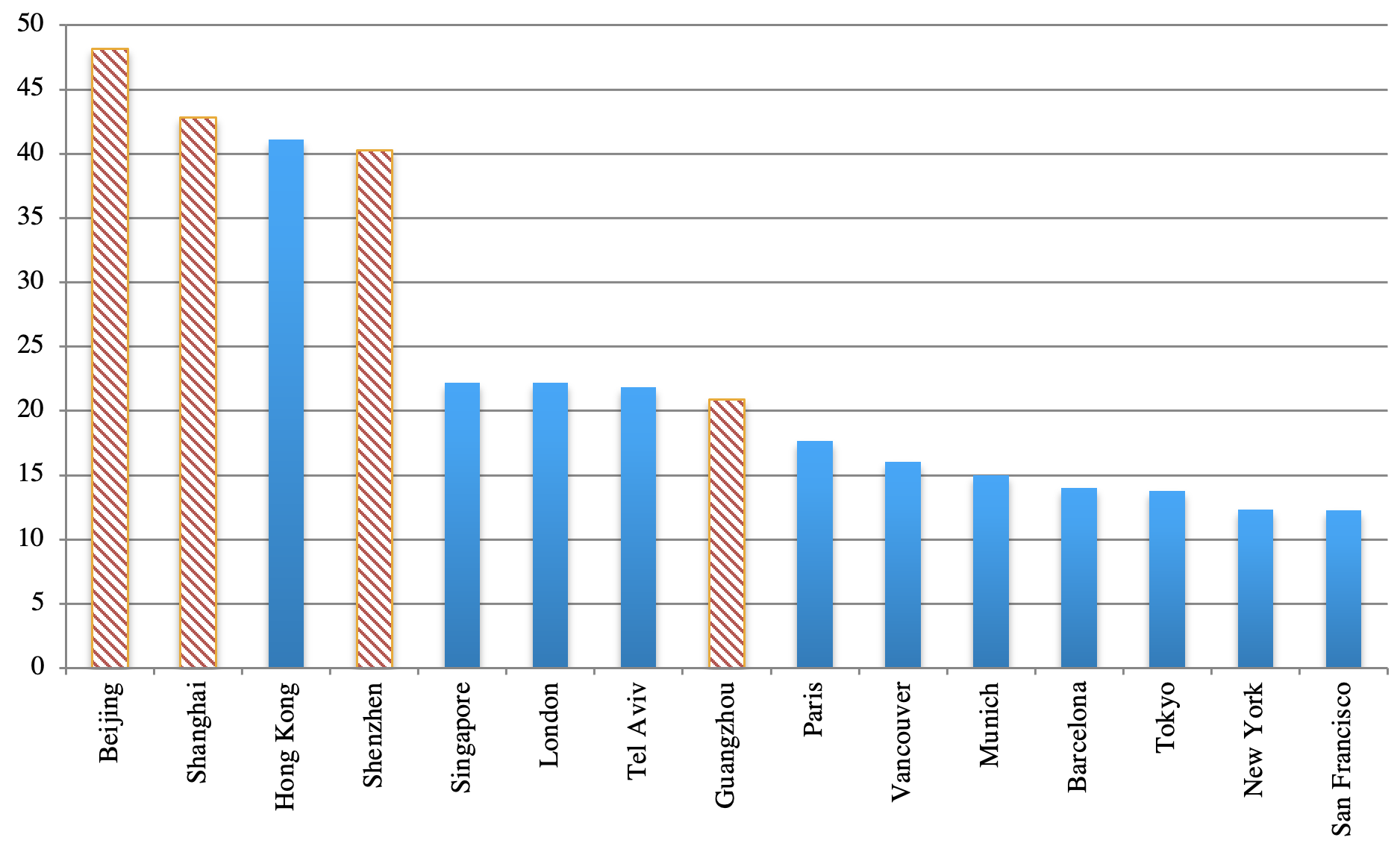

Si bien es importante destacar que los datos sobre precios de la vivienda son difíciles de recopilar y estandarizar, las comparaciones de China con otros países son muy interesantes. De hecho, según los estándares internacionales, la asombrosa escala del auge de los precios inmobiliarios en China no tiene precedentes para una economía importante. La Figura 3 muestra, con base en datos prepandémicos, que la relación precio de la vivienda e ingreso1 En Beijing, Shanghai, Shenzhen y Guangzhou se pueden comparar con cualquiera de las ciudades más caras del mundo. Las relaciones precio-ingreso en Beijing, Shanghai y Shenzhen superan un multiplicador de 40, en comparación con 22 en Londres y 12 en Nueva York.2 Por supuesto, tales relaciones precio-ingreso se justificarían si se esperara que el impresionante récord de crecimiento de China durante las últimas tres décadas continúe indefinidamente. Pero, como ya hemos argumentado, los riesgos a largo plazo que plantea el envejecimiento, la reducción de la brecha tecnológica con Occidente y una desaceleración global general de la productividad hacen que sea probable que el crecimiento continúe con una tendencia descendente, incluso después de que la economía se haya recuperado de las últimas novedades. ola epidémica.

figura 3 Relaciones precio-ingreso en las principales ciudades del mundo, 2018

Perceptible: Esta figura muestra la relación precio-ingreso para Beijing, Shanghai, Hong Kong, Shenzhen, Singapur, Tel Aviv, Guangzhou, París, Vancouver, Munich, Barcelona, Tokio, Nueva York y San Francisco, respectivamente.

Fuente: Rogoff y Yang (2021)

Reconocemos que varios autores anteriores han explorado los riesgos potenciales en el mercado de la vivienda en China, con ejemplos pioneros que incluyen a Fang et al. (2015), Chivakul et al. (2015), Glaeser et al. (2017) y Coss y Shi (2018). Aunque existe una variedad de opiniones (ver en particular Gyourko et al.2010), el consenso general ha sido que, aunque los precios de la vivienda en China son literalmente un orden de magnitud mayor que lo que Estados Unidos experimentó en el período previo a su informe financiero de 2008. crisis No es necesariamente una burbuja, y se necesitará una desaceleración económica aguda y sostenida en el crecimiento económico general para generar una caída prolongada de la vivienda.

Sin embargo, estos estudios se basan en datos que ahora están algo desactualizados en el panorama de la economía china en rápido desarrollo. En Rogoff y Yang (2020), aprovechamos las nuevas fuentes disponibles, en particular aprovechando la digitalización de las estadísticas de China que ha ayudado a proporcionar datos más completos y precisos, para ampliar y actualizar en gran medida el trabajo anterior. Y, por supuesto, la pandemia de Covid-19, especialmente a medida que se desarrollan nuevas mutaciones, plantea un riesgo muy real de que el catalizador de una desaceleración sostenida del crecimiento esté al alcance.

Mi artículo de 2021 con Yang se centra en la importancia de los bienes raíces para el crecimiento y el empleo, pero, por supuesto, las vulnerabilidades financieras también son una preocupación importante, incluso si China demuestra ser más hábil para lidiar con la deuda de lo que los gobiernos occidentales pudieron manejar después de 2008. como muchos esperan observadores. Sin embargo, la inminente quiebra del desarrollador inmobiliario chino Evergrande, con deudas de más de $ 300 mil millones,3 Será, con mucho, el más grande con el que tiene que lidiar el gobierno, y las empresas inmobiliarias más débiles enfrentan desafíos para extender su deuda. Zhao y otros. (2020) Para discutir el estado de los Estados Unidos a principios de la década de 2000, la especulación inmobiliaria en el período previo a la crisis puede, en última instancia, exacerbar los verdaderos efectos del colapso. Si bien las autoridades chinas han realizado esfuerzos periódicos durante mucho tiempo para contener la especulación, esto ha sido particularmente desafiante frente al auge épico de los precios de las viviendas que se prolongó durante décadas, afirma Wei (2017).

El desafío de reequilibrar la economía lejos de la producción y los servicios inmobiliarios es un problema con el que China tendrá que lidiar en los próximos años, quizás más temprano que tarde.

referencias

Chivakul, M, WR Lam, X Liu, W Maliszewski, A Schipke (2015), “Comprensión de los bienes raíces residenciales en China”, Documento de trabajo del FMI 15/84.

Fang, H, Q Gu, W Xiong y L.A. Zhou (2015), “Demystifying the Chinese Housing Boom”, NBER Macroeconomics Annual 30 (1): 105–166 (ver también la columna Vox aquí).

Gao, Z, M Sockin y W Xiong (2020), “The Economic Consequences of Housing Speculation”, Financial Studies Review 33 (11): 5248-5287 (ver también la columna Vox aquí).

Glaeser, E, W Huang, Y Ma, A Shleifer (2017), ‘Un boom inmobiliario con características chinas’, Revista de perspectivas económicas 31 (1): 93-116.

Gyourko, J, Y, Deng, J Wu (2010), «How Dangerous Are China’s Housing Markets?» VoxEU.org, 28 de julio.

Koss, R y X Shi (2018), «The Stability of China’s Housing Market», Documento de trabajo del FMI 18/89.

Reinhart, C.M. y K.S. Rogoff, (2009), Esta vez es diferente: ocho siglos de locura financiera, Prensa de la Universidad de Princeton.

Rogoff, K y Yang (2021) «¿Ha alcanzado su punto máximo la producción residencial de China?«, China y la economía global 21 (1): 1-31 (versión anterior disponible Aquí).

Wei, S.J. (2017), «¿Podría suceder esto en China?» , VoxEU.org, 22 de septiembre.

notas al pie

1 La relación precio de la vivienda-ingreso se calcula como la relación entre el precio medio de la vivienda y la renta disponible media de los hogares, expresada en años de renta.

2 Estas comparaciones son anteriores a Covid-19.

«Solucionador de problemas. Gurú de los zombis. Entusiasta de Internet. Defensor de los viajes sin disculpas. Organizador. Lector. Aficionado al alcohol».