(Bloomberg) — Las acciones europeas bajaron el lunes, ya que los inversores se preparaban para una semana ajetreada antes de la temporada de ganancias y las reuniones clave de política del banco central.

El índice IBEX de Madrid cayó un 0,6% tras un resultado electoral no concluyente. El Stoxx 600 bajaba menos del 0,1% a las 9:36 a.m. en Londres, con un rendimiento inferior al de los consumidores básicos y minoristas. Las acciones de telecomunicaciones e inmobiliarias ganaron.

«La incertidumbre pesa hoy sobre las bolsas españolas. Después de las elecciones de ayer, no habrá un gobierno estable en un entorno negativo para la economía y las empresas enfrentan más presión», dijo Ricardo Gil, jefe de asignación de activos de Trea Asset Management.

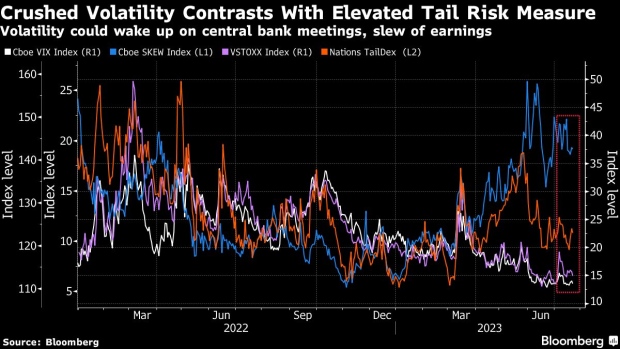

Un repunte en los mercados bursátiles europeos ha perdido fuerza este mes en medio de preocupaciones sobre la persistencia a largo plazo de los bancos centrales. Los inversores escucharán a la Reserva Federal y al Banco Central Europeo esta semana, y se espera que ambos bancos centrales aumenten las tasas en 25 puntos básicos. A medida que la inflación de EE. UU. se desacelera y el mercado laboral se mantiene resistente, la atención se centrará en cualquier pista sobre nuevas subidas de tipos.

Joachim Clement, jefe de estrategia, contabilidad y sustentabilidad de Liberum Capital, dijo: «Esperamos que los mercados mantengan un patrón de espera hasta mediados de semana, hasta que la Fed y el BCE publiquen sus decisiones sobre las tasas. Creemos que los bancos centrales pondrán fin a sus aumentos de tasas, lo que debería respaldar significativamente a los mercados».

Mientras tanto, la temporada de ganancias del segundo trimestre está en pleno apogeo esta semana, ya que las empresas Stoxx 600 con una capitalización de mercado combinada de $ 6,8 billones están programadas para informar resultados, según datos compilados por Bloomberg. JP Morgan Chase & Co. Los estrategas esperan que las empresas superen la barra baja en el trimestre, pero la orientación podría ser difícil debido a la pérdida de impulso y al decepcionante flujo de datos de China.

Las preocupaciones sobre el crecimiento también están aumentando, ya que los datos mostraron que la economía del sector privado de la zona del euro se contrajo más de lo esperado en julio, con la entrada de pedidos y las expectativas de producción que apuntan a caídas más profundas en los próximos meses.

El nuevo Boeing Co. Entre las empresas de mudanzas individuales, Ryanair Holdings Plc cayó al advertir que los retrasos en los vuelos afectarían el crecimiento del tráfico en el próximo año. Vodafone Group Plc se recuperó al registrar un crecimiento de los ingresos por servicios en el primer trimestre que superó las expectativas de los analistas.

Áreas de enfoque:

- Las acciones españolas subieron después de que el presidente del Gobierno, Pedro Sánchez, dio un giro tardío para negar a sus oponentes de derecha una mayoría en el parlamento en los últimos días de la campaña electoral de España.

Para saber más sobre los mercados bursátiles:

- Una semana volátil de acción del banco central: Reservas

- M&A Watch Europe: SoftwareOne, Restaurant Group, GAM, Liontrust

- Los futuros de acciones de EE. UU. no cambian

- Agencia de publicidad S4 Alert recorta objetivos que clientes tecnológicos: London Rush

¿Quieres más noticias sobre este mercado? Haga clic aquí para ver un canal de First Word seleccionado de noticias prácticas de Bloomberg y fuentes seleccionadas. Puede personalizarlo según sus preferencias haciendo clic en las acciones en la barra de herramientas o presionando la tecla Ayuda. Para suscribirse a la lista diaria de cambios de calificación de los analistas europeos, haga clic aquí.

–Con la asistencia de Michael Misica y Daniel Curtis.

©2023 Bloomberg LP

«Pensador malvado. Erudito en música. Comunicador amigable con los hipster. Geek de Bacon. Entusiasta aficionado a Internet. Introvertido».