(Bloomberg) — La economía de China aún no está sobre una base segura, y los recientes brotes verdes se han visto contrarrestados por las persistentes preocupaciones sobre la crisis inmobiliaria y una obstinada incapacidad para reactivar la confianza.

Es probable que los datos que se publicarán el miércoles muestren un modesto repunte del crecimiento del PIB trimestralmente, aunque las comparaciones interanuales pueden ser menos positivas.

El ritmo de expansión en el período julio-septiembre puede haberse desacelerado con respecto al año anterior al 4,5%, por debajo del objetivo de crecimiento anual de Beijing de alrededor del 5%.

Los datos anteriores para este trimestre incluyeron algunas cifras prometedoras que respaldaron la estabilidad de la actividad económica, con una mejora de la actividad fabril y una moderación de la caída de las exportaciones a medida que las autoridades lanzaron estímulos y relajaron las políticas inmobiliarias restrictivas. Se espera que las publicaciones de la próxima semana sobre la producción industrial, las ventas minoristas y el desempleo muestren cuán generalizada está esta estabilización.

Sin embargo, la recuperación sigue siendo desigual. Los datos del viernes mostraron que los precios al consumo volvieron al borde de la deflación en septiembre. Las ventas de viviendas tampoco lograron recuperarse, lo que podría pesar sobre la inversión y contrarrestar cualquier apoyo de un fuerte gasto en infraestructura liderado por el gobierno.

«Será importante monitorear los datos de actividad que se publicarán en septiembre», dijo Xiao Jiaqi, jefe de investigación de Credit Agricole CIB. Si bien las cifras «también pueden enviar un mensaje de que la economía china puede estar mostrando más signos de estabilización, la incertidumbre sigue ligada a la continua caída del sector inmobiliario».

También quedan dudas sobre cuánto estímulo adicional proporcionará China para apoyar la economía. El Banco Popular de China fijará el lunes el tipo de interés de su línea de crédito a medio plazo a un año, el tipo de interés clave. Los economistas esperan en general que esto se mantenga sin cambios por ahora, aunque muchos esperan un recorte antes de finales de 2023.

Es posible que también haya otras medidas en el horizonte. Bloomberg informó que China está considerando aumentar su déficit presupuestario para este año mediante la emisión de más deuda para gastos en infraestructura. Las autoridades también están considerando formar un fondo de estabilización respaldado por el Estado para aumentar la confianza en el mercado de valores, mientras que el fondo soberano del país compró recientemente el equivalente a unos 65 millones de dólares en acciones de los bancos más grandes del país.

Aun así, algunos economistas señalan la necesidad de abordar el mayor problema de todos: el mercado inmobiliario.

«El gobierno chino aún necesitará hacer más facilitación de políticas, especialmente en lo que respecta al sector inmobiliario», dijo Qi. «Todavía hay margen para una mayor relajación o eliminación de diversas restricciones políticas en las principales ciudades».

Lo que dice Bloomberg Economics:

«La recuperación de China está empezando a cobrar cierto impulso, respaldada por una mayor inversión pública y una flexibilización monetaria. Esto debería ser evidente en la actividad de septiembre y en los datos del PIB del tercer trimestre, por debajo de las lecturas principales. Esto debería preparar el crecimiento para tener un mejor desempeño en el segunda mitad del año 2023.

-Para el análisis completo, haga clic aquí

En otros lugares, el discurso del presidente de la Reserva Federal y los datos de inflación y salarios del Reino Unido llamarán la atención, mientras que los bancos centrales de Indonesia y Corea del Sur podrían mantener las tasas de interés sin cambios.

Haga clic aquí para ver lo que sucedió la semana pasada. A continuación se muestra un resumen de lo que sucederá en la economía global.

Estados Unidos y Canadá

Tras los datos que muestran que la inflación sigue activa, los inversores analizarán los comentarios de Jerome Powell sobre si la Fed se inclina por volver a subir los tipos de interés antes de fin de año. El presidente de la Reserva Federal se dirigirá el jueves al Club Económico de Nueva York, el evento principal de una semana frenética de discursos.

Está previsto que los presidentes regionales de la Fed, Patrick Harker, Thomas Barkin, Neel Kashkari, Lori Logan, Loretta Mester y Austin Goolsby, aparezcan en varios eventos. También hablarán los gobernadores de la Reserva Federal, Lisa Cook y Christopher Waller.

Entre los próximos datos económicos, se espera que las ventas minoristas revelen una disminución en la demanda de los consumidores a medida que el tercer trimestre se acerca a su fin. Se espera que el valor de las compras de septiembre, sin ajustar los cambios de precios, sea aproximadamente la mitad mayor que el del mes anterior.

La publicación del martes también puede mostrar una caída en las ventas del llamado grupo de control, la primera caída de este tipo en seis meses. Estas ventas, que no incluyen los ingresos de establecimientos de servicios de alimentos, concesionarios de automóviles, tiendas de suministros para la construcción y gasolineras, se utilizan para calcular el gasto en la mayoría de los bienes en el informe del PIB.

Se espera que otro informe la próxima semana muestre la tasa anual más débil de ventas de viviendas usadas desde 2010, ya que el mercado inmobiliario continúa sufriendo los altos costos de endeudamiento y el inventario limitado.

Mientras tanto, la construcción de viviendas probablemente disminuyó después de caer en agosto debido a una disminución en la construcción de viviendas multifamiliares.

En Canadá, entre varios informes cuya publicación está prevista, la atención se centrará en la inflación el martes, que mostrará si los aumentos de precios de alrededor del 4% debido a medidas clave se han desacelerado aún más.

- Para obtener más información, lea el informe completo sobre EE. UU. de la próxima semana de Bloomberg Economics.

Asia

Aparte de China, la semana comienza con los votantes de Nueva Zelanda eligiendo formar un nuevo gobierno conservador en las elecciones generales del sábado.

Es probable que las cifras de inflación que se publicarán el martes muestren que la crisis del costo de vida continúa pesando sobre los hogares allí, incluso cuando el crecimiento de los precios de los alimentos se desacelera.

Tres funcionarios del RBA hablarán la próxima semana, y la gobernadora Michelle Bullock seguirá delineando la visión de su incipiente liderazgo el miércoles. Las cifras de empleo salen al día siguiente.

Se espera que el Banco de Indonesia mantenga estables las tasas de interés el jueves, como lo ha hecho desde que las subió en enero. Es probable que este también sea el caso del Banco de Corea, incluso cuando las tasas de inflación vuelvan a aumentar.

Durante la semana también se publicarán datos comerciales de Indonesia, Malasia y Japón.

El evento principal en Tokio probablemente será la presentación el jueves de las demandas salariales sindicales para el próximo año. Los funcionarios del Banco de Japón, citando la necesidad de fuertes aumentos salariales, probablemente seguirán de cerca este anuncio, junto con las cifras del IPC a nivel nacional del viernes.

- Para obtener más información, lea el informe completo de Bloomberg Economics sobre la próxima semana para Asia.

Europa, Medio Oriente, África

El Reino Unido ocupará un lugar central en Europa. Después de que las cifras del jueves mostraran que el crecimiento siguió siendo débil en agosto, nuevas publicaciones indicarán a los funcionarios del Banco de Inglaterra si su reciente pausa en el aumento de las tasas de interés está justificada.

El martes, los datos salariales pueden indicar un alivio de las presiones en agosto, y las cifras correspondientes del mercado laboral también pueden mostrar una pérdida de impulso.

Al día siguiente, se espera que la inflación subyacente, que excluye elementos volátiles como la energía, así como el IPC general, disminuya en septiembre.

Es una semana más tranquila en la eurozona. El indicador ZEW de confianza de los inversores de Alemania se publicará el martes, mientras que los datos de inflación de la zona euro del miércoles pueden confirmar las lecturas iniciales que mostraban presiones debilitantes.

Para el BCE, los primeros tres días de la semana marcarán el final del período previo a la decisión de pronunciarse sobre la política monetaria antes de que sus funcionarios se reúnan el 26 de octubre. Se reúnen los gobernadores de los bancos centrales de Francia, España, Países Bajos y Alemania. Está previsto que haga comentarios.

La presidenta del Banco Central Europeo, Christine Lagarde, visitará Luxemburgo el lunes para asistir a una reunión de ministros de Finanzas de la zona del euro, a la que está previsto que asista la secretaria del Tesoro estadounidense, Janet Yellen.

También estará presente el ministro de Finanzas italiano, Giancarlo Giorgetti, pero sólo después de presentar la ley de presupuesto que incluye los planes fiscales más flexibles elaborados por la coalición de la primera ministra Giorgia Meloni. Está previsto que Standard & Poor’s publique la evaluación de la calificación soberana de Italia el viernes.

Hacia el norte, está previsto que hablen varios funcionarios del Riksbank, incluido el gobernador Erik Thedén, comentarios que pueden ser seguidos de cerca después de que la evidencia de una persistente inflación subyacente se sume a los argumentos a favor de volver a subir las tasas de interés el próximo mes.

En Medio Oriente, Israel publica el domingo datos que probablemente muestren que los aumentos de precios no se aceleraron el mes pasado después de que una sorpresa alcista en agosto impulsó la inflación por encima del 4%.

Las perspectivas ahora están cambiando a medida que el impacto de los ataques de Hamas contra Israel conduce a una escalada militar que probablemente impactará la economía al perjudicar el consumo, la inversión y el turismo. El mercado ya no anticipa una subida de tipos por parte del Banco de Israel y, en cambio, se está preparando para su primera flexibilización monetaria desde la pandemia. La decisión está actualmente prevista para el 23 de octubre.

En África, los datos del lunes probablemente muestren que la tasa de inflación de Nigeria se aceleró por noveno mes consecutivo, a más del 27%. Esto podría llevar al banco central, bajo un nuevo liderazgo, a aumentar los costos de endeudamiento en su próxima reunión.

El martes, los funcionarios monetarios sudafricanos publicarán una revisión de los acontecimientos nacionales e internacionales que afectan su política. Los datos del día siguiente pueden mostrar que la inflación en septiembre se aceleró desde la lectura del 4,8% observada en agosto, impulsada por el transporte.

Un rand débil, el aumento de los costos del petróleo y un brote de gripe aviar podrían mantener elevadas las ganancias de precios durante algún tiempo. Los futuros de tasas de interés a partir de dos meses -utilizados para pronosticar los costos de endeudamiento- muestran que los operadores están valorando una probabilidad del 70% de un aumento de un cuarto de punto el 23 de noviembre.

- Para obtener más información, lea el informe completo de Bloomberg Economics EMEA de la próxima semana.

América Latina

Perú publica el lunes las cifras del PIB de agosto y un informe de empleo en Lima, menos de una semana después de que el ministro de Finanzas, Alex Contreras, presentara una visión pesimista de la economía al Congreso. La recesión del Perú empeoró en julio, y la economía se contrajo un 1,3%.

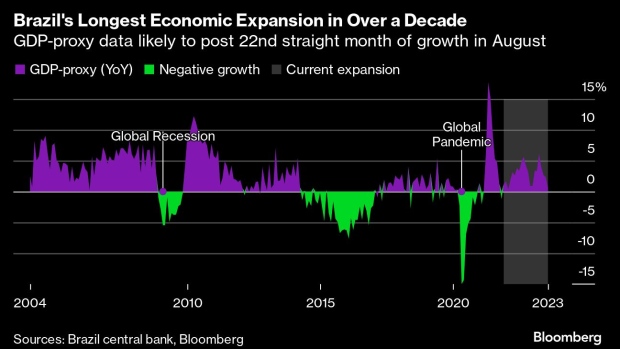

Los datos del PIB de Brasil publicados el jueves probablemente muestren que la mayor economía de América Latina se expandió por vigésimo segundo mes consecutivo en agosto, su período más largo desde la segunda administración del presidente Luiz Inácio Lula da Silva hace más de una década.

Los economistas encuestados por el banco central casi han triplicado su previsión del PIB para 2023 hasta el 2,92% desde principios de mayo.

En Colombia, la cifra del PIB de agosto debería mostrar que la economía apenas se está expandiendo. Los economistas encuestados por Bloomberg redujeron su pronóstico de producción para el tercer trimestre del 1% al 0,7%.

En otros lugares, los bancos centrales de Brasil y Colombia publican encuestas a economistas, mientras que Citibanamex publica su encuesta quincenal a analistas mexicanos.

Las dos economías más grandes de la región anuncian cifras de ventas minoristas de agosto. En las dos décadas que comenzaron en 2000, los resultados de Brasil superaron fácilmente a los de México. Pero desde el pico de la pandemia, esta relación se ha revertido: desde enero de 2021, las ventas minoristas en México han aumentado a un promedio anual del 9,6% frente a un ritmo más lento en Brasil del 1,8%.

- Para más información, lea la Semana de América Latina completa de Bloomberg Economics

-Con la asistencia de Vince Juhl, Piotr Skolimowski, Paul Jackson, Gilles Desis, Robert Jameson, Fran Wang, Alan Wong, Monique Vanek y Paul Wallace.

©2023 Bloomberg LP

«Solucionador de problemas. Gurú de los zombis. Entusiasta de Internet. Defensor de los viajes sin disculpas. Organizador. Lector. Aficionado al alcohol».