Después de que Eurostat revisara el PIB (Producto Interno Bruto, una medida de la producción económica del gobierno) del primer trimestre de la eurozona el jueves pasado, parece que la tan esperada recesión de la unión monetaria (amplia contracción económica) finalmente puede haber llegado, al menos usando una definición común. .[i] Pero no creemos que esto sea evidencia de que los inversionistas corran por las colinas. Para las acciones, en su mayoría suena como una noticia muy antigua, desde nuestro punto de vista.

Después de que el PIB de la eurozona para el cuarto trimestre de 2022 cayera un 0,1 % intertrimestral, las revisiones recientes del PIB del primer trimestre de 2023 para Irlanda, los Países Bajos, Alemania y Grecia revirtieron el crecimiento del bloque monetario del primer trimestre desde la estimación de crecimiento preliminar. .[ii] Si bien muchos de los comentaristas que seguimos consideran que dos caídas trimestrales consecutivas son una recesión, eso no lo hace oficial. La responsabilidad de declarar una recesión recae en el árbitro oficial de la eurozona, la Red del Ciclo Económico de la Eurozona del Centro de Investigación de Política Económica (EACN), que aún no se ha tenido en cuenta.[iii]

Al igual que el Comité de datación del ciclo económico de la Oficina Nacional de Investigación Económica de EE. UU. (NBER), el comité de la EABCN considera criterios amplios.[iv] De hecho, el PIB para el cuarto trimestre de 2022 y el primer trimestre de 2023 puede no calificar como -0.1% intertrimestral, la caída más baja posible de los dos trimestres, al menos según la última declaración de EABCN.[v] En marzo, encontraron: “El crecimiento del PIB real se estancó en el cuarto trimestre de 2022, pero no se volvió significativamente negativo, ya que las grandes caídas en el consumo privado y la inversión fueron compensadas por una caída igualmente grande en las importaciones”. con expansión empleo sólido continuo, particularmente en el sector de servicios.”[vi] No está claro si el segundo trimestre de este «estancamiento del crecimiento de la producción» constituye o no una recesión; solo tendremos que esperar a que estas buenas personas decidan. En particular, el PIB de EE. UU. experimentó mayores contracciones en el primer y segundo trimestre del año pasado, y el NBER no lo consideró como tal.[vii]

Además, ha habido mucha dispersión específica de cada país entre las tasas de crecimiento de los estados miembros de la eurozona, lo que creemos que hace que sea incorrecto decir que todo el bloque está en recesión.[viii] Una forma de verlo: en cada recesión en la Unión Monetaria Europea (UME) considerada por la EABCN desde 1995, Alemania y Francia, las dos economías más grandes de la eurozona, se han contraído.[ix] Esta vez, mientras el PIB alemán cayó en el cuarto trimestre de 2022 y el primer trimestre de 2023, el PIB de Francia aumentó.[x] Lo mismo hicieron Bélgica y España.[xi] En total, 16 de los 20 países de la eurozona han crecido en los dos últimos trimestres.[xii]

Mientras tanto, la recesión alemana no es una noticia nueva, según nuestras observaciones. Hace tres semanas, la Oficina Federal de Estadística de Alemania revisó una lectura de contracción moderada para Eurostat.[xiii] Esto sigue a las advertencias de recesión que hemos estado escuchando desde finales de 2021, lo que convierte a la recesión de Alemania en uno de los pozos económicos más esperados de la historia, en nuestra opinión.

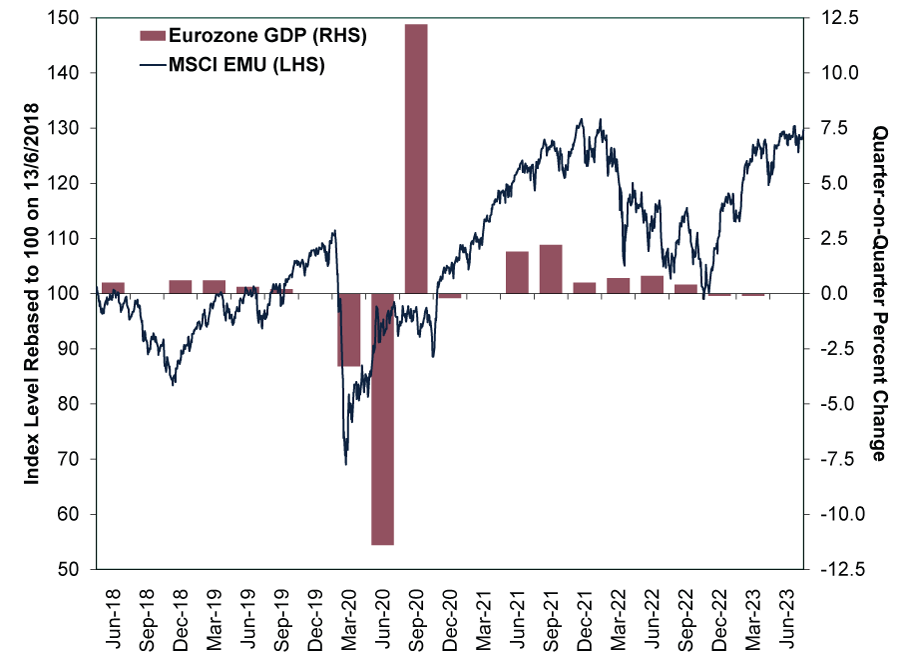

En este punto, cualquier anuncio de una recesión de EABCN vendría después del hecho, y después de la anticipación generalizada el año pasado. A medida que finalicemos el segundo trimestre, habrá altibajos, lo que creemos que tiene un impacto mínimo para los mercados prospectivos. En nuestra opinión, el índice de renta variable de mercados desarrollados de la zona euro MSCI EMU lo ilustra muy bien. (Figura 1) El euro ha subido un 30,9% desde su mínimo del 29 de septiembre, antes de que comenzara la supuesta recesión, superando al resto del mundo.[xiv] Y para los países más débiles en particular, por ejemplo, Irlanda, los Países Bajos, Alemania y Grecia, sus mercados bursátiles están todos al alza. más Entonces.[xv] (Nota: Grecia está en el MSCI Emerging Markets, que el índice EMU excluye).[xvi]

Figura 1: Acciones de la eurozona por delante del PIB

Fuente: FactSet y Eurostat, a 14/6/2023. Ingresos de MSCI EMU con ganancias netas, 13/06/2018 – 13/06/2023, y PIB de la zona euro, 2T 2018 – 1T 2023. Presentado en EUR. Las fluctuaciones de divisas entre el euro y la libra esterlina pueden dar lugar a rendimientos de inversión más altos o más bajos.

Nos parece probable que la recesión de la Eurozona haya descontado en los mercados -si es el caso- de antemano y ahora miramos hacia delante. Desde nuestro punto de vista, este es un ejemplo de manual de cómo, una vez más, las acciones son el mejor indicador adelantado.

[i] Fuente: Eurostat, a 08/06/2023. PIB de la zona euro, primer trimestre de 2023.

[ii] Fuente: Eurostat, a 08/06/2023. Irlanda, Países Bajos, Alemania, Grecia y PIB de la Eurozona, Q4 2022 – Q1 2023.

[iii] Fuente: EABCN, al 14/06/2023. La declaración se basa en la «cronología de los ciclos económicos en la eurozona».

[iv] Fuente: NBER y EABCN, al 14/06/2023. Declaración basada en el «Business Cycle Dating» de NBER y la «Metodología» de EABCN.

[v] “Últimos hallazgos del Comité de datación del ciclo económico CEPR-EABCN de la zona euro (EABCDC) – marzo de 2023”, Refet Gurkaynak, John Fernald, Evi Pappa y Antonella Trigari, Centro de Investigación de Política Económica (CEPR), 29/3/2023.

[vii] Fuente: NBER, al 14/06/2023. La declaración se basa en «las expansiones y contracciones del ciclo económico de Estados Unidos».

[viii] Fuente: Eurostat, a 08/06/2023. Declaración basada en el PIB de los países de la Eurozona, primer trimestre de 2023.

[ix] Fuente: Eurostat y EABCN, a 14/6/2023. La declaración se basa en el PIB de Alemania y Francia y la «Cronología de los ciclos económicos en la zona euro», Q1 1995 – Q1 2023.

[x] Fuente: Eurostat, a 08/06/2023. PIB de Alemania y Francia, Q4 2022 – Q1 2023.

[xi] Fuente: Eurostat, a 08/06/2023. PIB de España y Bélgica, 4T 2022 – 1T 2023.

[xii] Fuente: Eurostat, a 08/06/2023. Declaración basada en el PIB de los países de la Eurozona, cuarto trimestre de 2022 – primer trimestre de 2023.

[xiii] “Producto interno bruto: resultados detallados del desempeño económico para el primer trimestre de 2023”, personal, Destatis, 25/5/2023.

[xiv] Fuente: FactSet, al 14/6/2023. Declaración basada en MSCI EMU e ingresos mundiales con ganancias netas, 29/9/2022 – 13/6/2023.

[xv] Fuente: FactSet, al 14/6/2023. Declaración basada en los ingresos de MSCI Irlanda, Países Bajos, Alemania, Grecia y el mundo con ganancias netas, 29/9/2022 – 13/6/2023.

[xvi] Fuente: FactSet, al 14/6/2023. La declaración se basa en la composición del índice MSCI Emerging Markets y EMU.

«Solucionador de problemas. Gurú de los zombis. Entusiasta de Internet. Defensor de los viajes sin disculpas. Organizador. Lector. Aficionado al alcohol».