Nota del editor: Únase a nosotros el miércoles 21 de abril para un evento en el que se discutirán las lecciones de política aprendidas en todo el mundo para apoyar la vivienda estable y asequible..

El impacto económico masivo de la pandemia de COVID-19 ha afectado los mercados inmobiliarios de Estados Unidos, especialmente para la nación de 44 millones. Familias de inquilinosMuchos de ellos enfrentan costos crecientes y un deterioro de la estabilidad financiera. Otros países de todo el mundo también enfrentan estos desafíos, pero a veces lo hacen con sistemas legales, instrumentos financieros y marcos de políticas muy diferentes que respaldan sus mercados inmobiliarios.

Con eso en mente, creemos que este es un buen momento para cuestionar las lecciones que Estados Unidos puede aprender de otros países sobre cómo ayudar a las personas a pagar el alquiler. ¿Cómo se regulan los mercados de viviendas de alquiler en otros países? ¿Qué tipos de subsidios y protecciones legales tienen los inquilinos en otros países? ¿Otros países enfrentan desafíos similares con respecto a la oferta de vivienda?

Para responder a estas preguntas, pedimos a los investigadores que estudian Francia, Alemania, Japón, España, Reino Unido y Estados Unidos que resuman las principales características de los mercados de viviendas de alquiler en esos países. Elegimos estos países porque tienen niveles de ingresos familiares muy similares (uno de los principales determinantes de la demanda de vivienda) y sistemas financieros comparables (el acceso al capital es fundamental para el desarrollo de viviendas); sin embargo, sus otros elementos económicos, legales y de política que afectan los mercados de vivienda Completamente diferente, lo que genera grandes diferencias en los mercados de alquiler.

En este artículo, destacamos algunas lecciones importantes de la comparación de seis países. Los lectores también pueden explorar una gran cantidad de detalles identificados en estudios de casos específicos de cada país.

Las tarifas de alquiler están vinculadas a los ingresos y a las opciones de póliza

En cada uno de los seis países estudiados, los hogares arrendatarios tenían menos ingresos y riqueza que los propietarios. Esta relación tiene sentido económico: comprar una casa es un compromiso financiero a largo plazo y las familias de altos ingresos pueden ahorrar más fácilmente en el pago inicial. A nivel nacional, la propiedad de viviendas aumentó en la mayoría de los países durante las décadas posteriores a la Segunda Guerra Mundial con el fortalecimiento de las economías nacionales.

Pero la política pública, y especialmente la política fiscal, también juega un papel importante en el tamaño relativo de los mercados que ocupan los propietarios y los alquileres. En los seis países, las tarifas de alquiler oscilan entre el 23% (en España) y el 54% (Alemania). En particular, Alemania ofrece los beneficios fiscales menos generosos a los propietarios de viviendas. Todos los demás países tienen objetivos claros de alentar a las personas a poseer propiedades. La política fiscal en Alemania es lo opuesto a la retención de intereses hipotecarios en los Estados Unidos: los propietarios pueden deducir los intereses pagados por su hipoteca de los impuestos sobre la renta solo si los propietarios no están ocupando la propiedad.

(Fuentes: Acolin 2021, Crump y Schuetz 2021, Hilber y Schoni 2021, Ouasbaa y Viladecans-Marsal 2021, Schmidt 2021, Yoshida 2021)

Diferentes tipos de «arrendador»

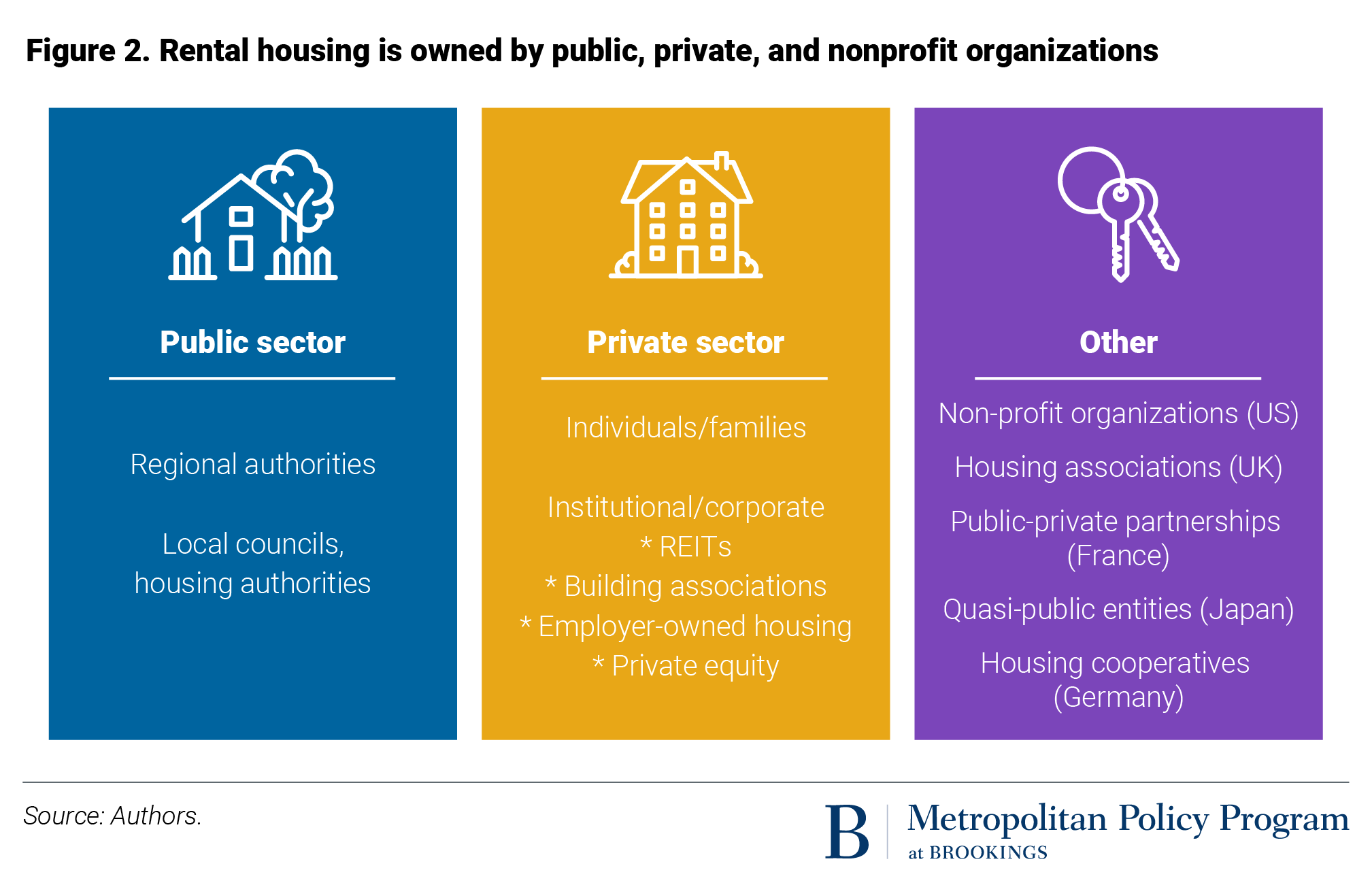

Una de las diferencias más llamativas entre países es quién posee una propiedad para alquilar. En general, los propietarios pueden clasificarse como entidades públicas, empresas privadas (con fines de lucro) u otras organizaciones (figura 2). La proporción del alquiler de viviendas en cada uno de estos tres sectores varía ampliamente, al igual que los tipos de entidades dentro de cada uno.

Cada estado tiene algunas viviendas de alquiler de propiedad pública (denominadas viviendas «públicas» o «sociales»), propiedad de las autoridades locales o regionales. La vivienda social (propiedad de los ayuntamientos o asociaciones de vivienda) representa aproximadamente el 17% del mercado de la vivienda del Reino Unido, frente al 30% en 1980. En Francia, la vivienda pública representa aproximadamente el 17% del mercado de la vivienda y el 43% del mercado de alquiler. , Atiende a familias de ingresos medios y bajos. Por el contrario, menos del 5% de las viviendas de alquiler en los Estados Unidos pertenecen a las autoridades públicas locales, y todas las viviendas subvencionadas representan menos del 10% del mercado de alquiler.

Los propietarios privados se dividen en dos categorías: propietarios individuales e institucionales. Los propietarios individuales representan aproximadamente la mitad del mercado de alquiler en Alemania, la mayoría en España y Japón, y más del 90% del mercado de alquiler no subsidiado en Francia. La propiedad institucional es más común en los Estados Unidos, incluidas las grandes empresas de gestión de activos, los fideicomisos de inversión inmobiliaria (REIT) y las empresas de capital privado. El papel más pequeño de los propietarios de empresas en la mayoría de los países puede reflejar mayores riesgos y menores retornos que las sólidas medidas de protección de inquilinos de esos países (las discutimos a continuación), así como diferencias en la política fiscal corporativa.

Las entidades fuera de las categorías públicas y privadas tradicionales poseen una parte de las viviendas de alquiler en cada país. Japón tiene entidades semipúblicas nacionales y regionales que ofrecen viviendas de alquiler para personas de ingresos medios. Las asociaciones de vivienda del Reino Unido proporcionan más de la mitad de las viviendas sociales allí. Las cooperativas de vivienda alemanas ayudaron a abordar la escasez de viviendas de alquiler a precios moderados después de la Segunda Guerra Mundial y todavía representan alrededor del 25% del stock de alquiler. En los Estados Unidos, las organizaciones sin fines de lucro poseen una gran parte de las viviendas subsidiadas desarrolladas bajo el Programa de Crédito Fiscal para Viviendas de Bajos Ingresos.

Además de la vivienda social, cada país ofrece alguna forma de apoyo al alquiler a los hogares. El porcentaje de inquilinos que reciben asistencia y el presupuesto total para estos programas varía ampliamente. Francia gasta alrededor de $ 15.5 mil millones en asistencia para el alquiler. Para una población cinco veces mayor que Francia, Estados Unidos solo gasta alrededor de $ 24 mil millones en cupones. La asistencia de alquiler en Alemania está garantizada para todas las familias elegibles, mientras que en los Estados Unidos, la mayoría de las familias de bajos ingresos no reciben ninguna asistencia.

Equilibrar la protección de los inquilinos y los incentivos financieros para los propietarios puede ser difícil

Incluso antes del estallido de la pandemia COVID-19, la inseguridad de la vivienda se había agravado para los inquilinos de bajos ingresos, inquilino Defensores Y algunos de los Estados Unidos Oficiales electos Exigían una protección legal más fuerte para sus inquilinos. Los enfoques de otros países para regular los arrendamientos y las relaciones entre propietarios e inquilinos ofrecen algunas lecciones útiles, tanto en sus éxitos como en sus fracasos.

En todos los países estudiados, excepto en los Estados Unidos, las leyes nacionales regulan disposiciones clave para las relaciones entre propietarios e inquilinos, incluido el proceso de rescisión o renovación de contratos de arrendamiento y procedimientos de desalojo. (Estados Unidos exige la ley de propietarios e inquilinos a los gobiernos estatales). Aunque la forma exacta de regulación varía, las leyes nacionales de protección de inquilinos en otros países dificultan que los propietarios rescindan los contratos de arrendamiento para brindar más estabilidad a los inquilinos. Los arrendamientos de varios años o indefinidos (sin una fecha de vencimiento predeterminada) son comunes en Francia, Alemania, Japón y España, mientras que los Estados Unidos y el Reino Unido emiten principalmente arrendamientos de un año.

Los estudios de caso de tres países – Japón, España y el Reino Unido – destacan cómo las sólidas medidas de protección de los inquilinos contribuían periódicamente a una oferta de alquiler inadecuada. Las restricciones demasiado estrictas sobre la capacidad de los propietarios de rescindir un contrato de arrendamiento o desalojar a los inquilinos, incluso si no se cumplen los términos del contrato de arrendamiento, aumentan los riesgos asociados con la inversión en propiedades de alquiler. Los arrendamientos a largo plazo también pueden restringir la capacidad de aumentar los alquileres, lo que reduce aún más el incentivo para los posibles propietarios. Posteriormente, estos tres países intentaron flexibilizar las leyes nacionales que se consideraba que desalentaban los mercados privados de alquiler.

Alemania y Francia también tienen fuertes protecciones nacionales para los inquilinos, pero no parecen ser un gran impedimento para los propietarios privados, al menos cuando se equilibran con los incentivos fiscales que hacen que la propiedad de una vivienda de alquiler sea una inversión atractiva para las personas.

Un mayor intercambio de conocimientos entre países puede conducir a mejores políticas

La crisis de COVID-19 está obligando a los responsables políticos de todo el mundo a tomar medidas rápidas para proteger la salud pública y mitigar el daño económico. Frente a desafíos tan formidables, es probable que muchas mentes que trabajan juntas encuentren soluciones prácticas. Sin embargo, con demasiada frecuencia, los encargados de formular políticas en todos los países, e incluso a nivel local o regional dentro del mismo país, trabajan de forma aislada en lugar de aprender de sus vecinos.

Buscar en los países sobre los mercados de la vivienda no es fácil: requiere una comprensión de las instituciones legales y financieras específicas que respaldan los mercados de bienes raíces y cómo han evolucionado a partir de la historia única de cada país. No es posible copiar y pegar políticas de un país a otro. Pero hay lecciones claramente útiles sobre cómo cada país ha tratado de abordar sus problemas de vivienda de larga data, incluido cómo proporcionar viviendas de alquiler decentes y asequibles para familias de ingresos bajos, medios y medios. Esperamos que las conversaciones internacionales entre científicos e investigadores ayuden, como se muestra en estos estudios de caso.

Sobre los autores

«Solucionador de problemas. Gurú de los zombis. Entusiasta de Internet. Defensor de los viajes sin disculpas. Organizador. Lector. Aficionado al alcohol».